Tasa de interés nocturna y operaciones de REPO

En el complejo y acelerado mundo de los mercados financieros, la liquidez es la savia que asegura el funcionamiento fluido. Una de las herramientas críticas que los bancos centrales y las instituciones financieras utilizan para gestionar la liquidez y estabilizar los mercados es la operación de acuerdo de recompra, comúnmente referido como REPO. Este mecanismo desempeña un papel vital en la influencia de las tasas de interés nocturnas, asegurando que las necesidades de financiamiento y préstamo a corto plazo se satisfagan de manera eficiente.

La tasa a la que los bancos e instituciones prestan y piden prestado dinero a corto plazo a través de estos REPO es llamada “tasa de interés nocturna”. Los bancos centrales establecen esta tasa como una herramienta principal para influir en la política monetaria y la actividad económica. Los cambios en la tasa nocturna se transmiten a través de la economía, afectando los costos de préstamo para empresas y consumidores, los niveles de inflación y el crecimiento económico en general.

En este artículo, profundizaremos en el concepto de operaciones de REPO, explorando su funcionamiento, su importancia en el sistema financiero y los riesgos potenciales que conllevan.

¿Qué es una operación de acuerdo de recompra?

Una operación de acuerdo de recompra (REPO) es una transacción financiera a corto plazo utilizada principalmente por instituciones para pedir prestado o prestar dinero a cambio de intereses por un corto periodo (generalmente durante la noche o por unos pocos días).

Implica la venta de valores con un acuerdo para recomprarlos en una fecha y precio futuros especificados. Esencialmente, un REPO funciona como un préstamo colateralizado donde los valores actúan como colateral para asegurar la transacción.

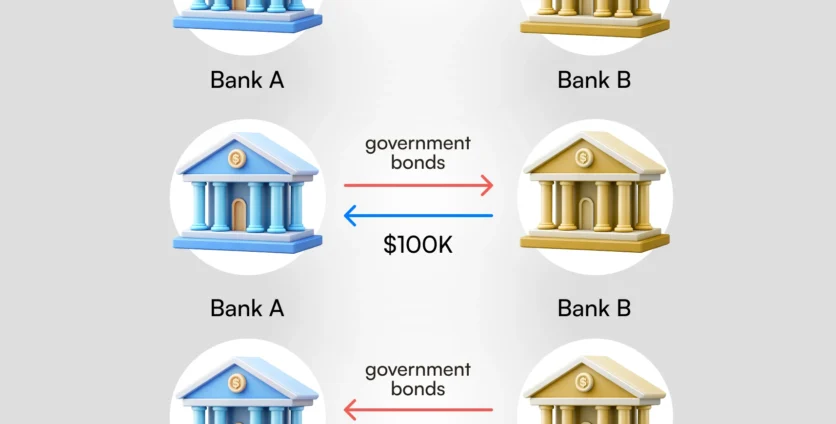

¿Cómo funciona un REPO?

Imagina una situación donde el Banco A, por alguna razón, experimenta una necesidad inmediata de efectivo. No tiene todos los fondos necesarios en ese momento, así que le pide al Banco B que le preste la cantidad necesaria.

Para hacerlo, el Banco A vende al Banco B valores de deuda gubernamental por $100K, firmando un acuerdo para recomprar los valores a un precio más alto, básicamente pagando intereses por el préstamo. Supongamos que la tasa de interés nocturna del Banco Central es del 5%. Como resultado, el Banco A tiene que pagar $105K al Banco B al recomprar los valores. En caso de que el Banco A incumpla durante este periodo, el Banco B puede mantener los valores comprados como colateral para protegerse de pérdidas por contraparte.

La diferencia entre los precios de venta y recompra representa la tasa de REPO, que es efectivamente una tasa de interés nocturna para la transacción.

Los bancos centrales llevan a cabo operaciones de REPO para regular los niveles de liquidez en el mercado. Por ejemplo, durante períodos de liquidez ajustada, un banco central podría inyectar fondos en el sistema a través de transacciones de REPO, permitiendo a los bancos satisfacer las necesidades de financiamiento a corto plazo. Por el contrario, las operaciones de REPO inversas permiten a los bancos centrales absorber liquidez excesiva vendiendo valores con un acuerdo de recomprarlos más tarde.

¿Cuáles son los riesgos de REPO?

Si bien las operaciones de REPO son fundamentales para mantener la liquidez y la estabilidad en los mercados financieros, no están exentas de riesgos. Entender estos riesgos es crucial tanto para los participantes como para las partes no involucradas.

- Riesgo de contraparte. El riesgo principal en una transacción de REPO es el riesgo de contraparte, lo que significa la posibilidad de que una de las partes incumpla con su obligación. Si el prestatario no logra recomprar los valores, el prestamista puede enfrentar pérdidas a pesar de tener colateral.

- Riesgo de mercado. El valor del colateral puede fluctuar debido a cambios en las condiciones del mercado. Si el valor de los valores disminuye significativamente, el prestamista puede encontrarlo difícil recuperar el monto completo del préstamo en caso de incumplimiento.

- Riesgo de liquidez. En condiciones de mercado estresadas, incluso un colateral de alta calidad puede volverse difícil de vender, lo que podría agravar la inestabilidad financiera.

- Riesgo sistémico. La interconexión de las instituciones financieras a través de los mercados de REPO puede amplificar el riesgo sistémico. Una interrupción significativa en el mercado de REPO puede tener efectos en cascada en el sistema financiero más amplio, como se vio durante la crisis financiera de 2008.

Para mitigar estos riesgos, los participantes a menudo utilizan “descuentos” — un descuento entre el valor de mercado del colateral y el monto prestado — para proporcionar un colchón contra pérdidas potenciales.

Las medidas regulatorias, como los requisitos de capital y las pruebas de estrés, también tienen como objetivo garantizar la resiliencia de los mercados de REPO.

Conclusión

Las operaciones de acuerdos de recompra son una piedra angular de los sistemas financieros modernos, proporcionando liquidez esencial a corto plazo a bancos, instituciones financieras y bancos centrales. Al influir en las tasas de interés nocturnas, las operaciones de REPO ayudan a mantener la estabilidad y asegurar el funcionamiento fluido de los mercados monetarios.

Descubre las últimas actualizaciones de Headway en Telegram, Facebook, e Instagram.