Por qué la curva de rendimiento refleja las expectativas humanas

A simple vista, la curva de rendimiento parece ser solo una línea en un gráfico que traza las tasas de interés de los bonos con diferentes vencimientos. Pero indaga más y descubrirás que es, en realidad, una profunda reflexión de cómo los humanos perciben el futuro. Esta es la economía del tiempo: cómo valoramos el dinero no solo en el presente, sino a lo largo del tiempo. Y la curva de rendimiento es su representación más elegante.

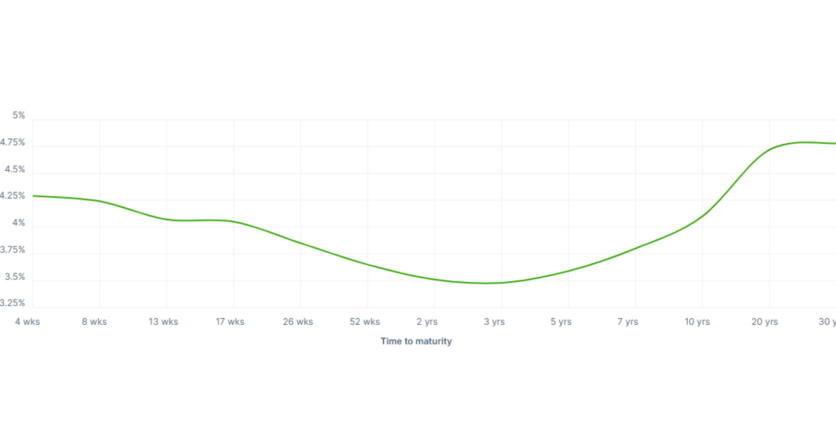

¿Qué es la curva de rendimiento?

Comencemos con lo básico. La curva de rendimiento traza las tasas de interés (rendimientos) de los bonos del gobierno (típicamente bonos del Tesoro de EE. UU.) a diferentes vencimientos, que van desde unos pocos meses hasta 30 años. Cada punto en la curva representa lo que el mercado demanda como compensación por prestar dinero durante ese período específico.

Hay tres tipos principales de formas de curva de rendimiento:

- Curva de rendimiento normal. Los rendimientos a largo plazo son más altos que los rendimientos a corto plazo. Esto implica optimismo sobre el crecimiento futuro y un entorno económico saludable.

- Curva de rendimiento plana. Los rendimientos a todos los vencimientos son aproximadamente iguales. Esto a menudo señala incertidumbre.

- Curva de rendimiento invertida. Los rendimientos a corto plazo son más altos que los rendimientos a largo plazo. Este fenómeno raro se interpreta frecuentemente como una señal de advertencia de recesión.

Pero estas formas no ocurren por azar. Reflejan la dinámica interacción de las expectativas entre millones de participantes en el mercado.

Preferencias temporales y comportamiento humano

Para entender por qué la curva de rendimiento es importante, necesitamos hablar sobre la preferencia temporal: un concepto fundamental en economía. Los humanos generalmente prefieren recibir algo ahora en lugar de después. En términos financieros, esto se llama el valor del tiempo del dinero.

Si vas a prestar dinero por un período más largo, naturalmente quieres ser compensado por el riesgo de inflación, incertidumbre y costo de oportunidad. Por eso, los bonos a más largo plazo suelen ofrecer rendimientos más altos: los inversores piden ser compensados por esperar.

Pero no se trata solo de riesgo. Se trata de expectativas. Cuando los inversores creen que el futuro será mejor: mayor crecimiento, tasas de interés en aumento o una fuerte inflación, exigen rendimientos más altos en los bonos a largo plazo. Cuando piensan que hay problemas por delante, buscan seguridad en la deuda del gobierno a largo plazo, lo que reduce los rendimientos. Esto provoca que la curva de rendimiento se aplaste o incluso se invierta.

La curva de rendimiento como herramienta de predicción

Los economistas y los bancos centrales prestan mucha atención a la curva de rendimiento debido a su poder predictivo. La señal más comentada es la curva de rendimiento invertida, cuando las tasas a corto plazo son más altas que las de largo plazo.

Históricamente, una inversión de la curva de rendimiento del Tesoro de EE. UU. ha precedido casi todas las recesiones importantes en los últimos 70 años. ¿Por qué? Porque significa que los inversores creen que las tasas de interés y la actividad económica caerán en el futuro.

Cuando los bancos centrales elevan las tasas a corto plazo para combatir la inflación, el endeudamiento se vuelve más caro. Si los inversores creen que estas subidas de tasa ralentizarán demasiado la economía, se lanzan a los bonos a largo plazo, empujando esos rendimientos a la baja. El resultado: una inversión.

Las expectativas de inflación son clave

Una de las mayores influencias en la curva de rendimiento es la inflación. Si los inversores creen que la inflación será alta en el futuro, demandan rendimientos más altos para compensar la erosión del poder adquisitivo.

Por otro lado, si esperan que la inflación caiga o si temen la deflación, están dispuestos a aceptar rendimientos más bajos, especialmente en bonos a largo plazo.

Por eso las expectativas de inflación están incrustadas en la curva. Los bancos centrales, especialmente la Reserva Federal, monitorean esto de cerca porque el objetivo de inflación es una parte central de su mandato.

Bancos centrales y el extremo corto de la curva

Los bancos centrales influyen principalmente en las tasas de interés a corto plazo. Cuando la Reserva Federal eleva o baja la tasa de fondos federales, impacta directamente en los rendimientos de los bonos a corto plazo.

Pero el extremo largo de la curva de rendimiento está impulsado más por la visión del mercado sobre el crecimiento futuro, la inflación y la política monetaria. Esto crea una especie de diálogo entre la Fed y el mercado, donde la Fed señala sus intenciones, y el mercado reacciona en función de cuán creíbles o efectivas se creen esas intenciones.

De esa manera, la curva de rendimiento se convierte en un barómetro del sentimiento del mercado que mezcla la voz de la política con la emoción de la multitud.

Ejemplo del mundo real: La crisis financiera de 2008

En los años previos a la crisis de 2008, la curva de rendimiento comenzó a aplanarse y eventualmente se invirtió, advirtiendo que algo estaba mal. Mientras los mercados de acciones se disparaban, el mercado de bonos, a menudo considerado "más inteligente" que el mercado de acciones, estaba emitiendo señales de peligro.

Cuando estalló la burbuja inmobiliaria, el mensaje del mercado de bonos se volvió claro: las expectativas de un crecimiento más lento y tasas de interés en caída eran correctas. La Fed respondió reduciendo drásticamente las tasas, pero la curva de rendimiento ya nos había dicho lo que venía.

Ejemplo del mundo real: Rebote y reversión post-COVID (2022–2023)

Después del shock inicial de la pandemia de COVID-19 en 2020, la economía se recuperó rápidamente. Para 2022, la inflación se disparó a niveles no vistos en décadas. La Fed respondió con subidas de tasas agresivas, elevando rápidamente las tasas de interés a corto plazo.

Los rendimientos a largo plazo también aumentaron, pero no tan rápido. A mediados de 2022, la curva de rendimiento comenzó a invertirse nuevamente. Los inversores ya estaban descontando que el endurecimiento agresivo de la Fed podría eventualmente ralentizar la economía o incluso llevarla a una recesión.

Una vez más, la curva reflejó más que números: reflejó las expectativas humanas de dolor, precaución y futuros recortes de tasa.

Conclusión

La curva de rendimiento es mucho más que un instrumento financiero. Es un espejo de la psicología del mercado, un gráfico de cómo los humanos piensan sobre el tiempo, la incertidumbre y la oportunidad. Cada cambio en la curva es el resultado de miles de millones de dólares reaccionando a trillones de pensamientos sobre trabajos, precios, guerras, políticas y sueños.

Así que la próxima vez que veas esa simple línea en una pantalla, recuerda: no es solo economía. Es una historia. Una historia sobre el tiempo, el riesgo y cómo imaginamos el futuro.

Descubre las últimas actualizaciones de Headway en Telegram, Facebook, e Instagram.